建て替えになったら勝ちだろ

もしかして自動的に新しいとこに住めると思ってる?

それをいうなら今ローン組んでおくと借金の価値も相対的に目減りするから買っといた方が得になるな

なんか首都圏6,000万以上が当たり前になったよな

格差だね

貧乏人はずっと貧乏

貧しいのはお前だけやで

ホンマこれ大した努力もせずスキルアップも資格も取ろうともせずのうのうと生きとるからそんな貧しいんよ

まあ2馬力なら余裕か

ワイの貯金(500万)でも買えそう

一人っ子が多いから親からの支援も多いからみんな金持ってる

家賃払うなら買った方がええやろって人多いんかも

いつ買うの?

今でしょ

↓

40代「持ち家率58%です投資率27%です」←くたばれゴミ

ただこれはかなり賢いなぜなら死んだり癌になったら返済しなくていいから

何十年ローンだろうが関係ない

何十年ローンだろうが関係ない

20代の給料なんて手取り2,30万なのによくそんな途方もない買い物しようと思うな

月々16万くらいだと共働きで 30万x2 あれば余裕やろ

家買う層で手取り30万以下はおらんと思うわ

当面の間は新築は高値だろうけど、20年もしたら余りまくるぞ

ワイの知り合いで家買ってる奴みんなそうや

💡 記事の結論・まとめ:

今回の議論の着地点は「若者の二極化」です。親の援助や高年収のパートナーを得た勝ち組は、インフレヘッジとして早期に不動産を取得。一方で、それが叶わない層との格差は「持ち家率」という数字で残酷に可視化されました。また、「団信(団体信用生命保険)」を「ダンシング」と誤記した投稿が、過酷なローン返済という現実を皮肉にもシュールに彩るオチとなりました。

🔎 専門的視点・深掘り解説:

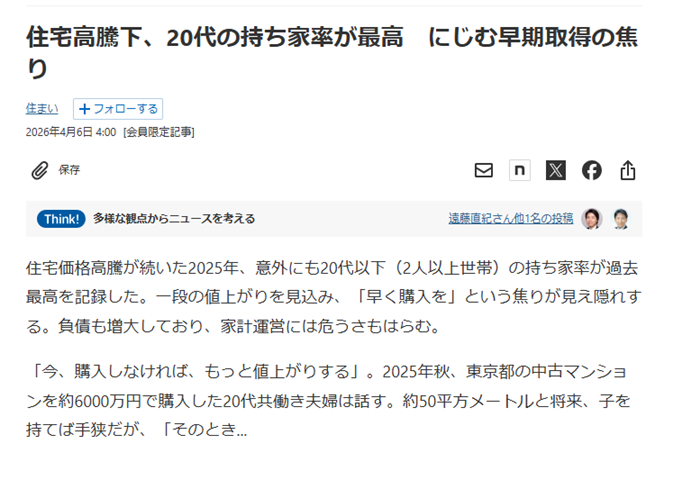

29歳以下の持ち家率は2003年の18.4%から2023年には34.7%へと約2倍に急増しています(出典:総務省「住宅・土地統計調査」)。この背景には、住宅価格の高騰により、月々の返済額を抑えるために返済期間を最長50年まで延ばす「50年ローン」の普及があります。2025年4月時点では利用者の約25%が35年超のローンを選択しており、完済年齢が80歳を超えるケースも珍しくありません。

(出典:resiclub / eloan.co)

🌐 世間の反応・関連情報:

ネット上では「インフレ対策として賢い」という称賛の一方で、「ライフスタイルの変化に対応できない」「災害リスクを一人で背負うのは危険」という否定的な声も根強いです。特に20代での購入は、転職や転勤といったキャリアの柔軟性を奪う「足枷」になると懸念されています。また、住宅価格がピークに近いという見方もあり、「高掴み」を恐れる慎重派も存在します。

(出典:life.cardif.co / chintai-assist)

❓ よくある質問(FAQ):

Q1:20代で50年ローンを組むメリットは?

A1:月々の返済額を賃貸の家賃並みに抑えられる点です。また、若いうちに組むことで団信の審査に通りやすく、早期に資産形成を開始できます。

Q2:投稿に出てきた「ダンシング(団信)」って何?

A2:団体信用生命保険のことです。ローン契約者が死亡や高度障害になった際、保険金で残債が完済される仕組みですが、ネット上では誤変換が笑いのネタになりました。

Q3:中古マンションを買う際のリスクは?

A3:定年後に建物が老朽化し、建て替え費用が発生したり、修繕積立金が急増したりするリスクがあります。「買った後」の維持管理コストを計算に入れる必要があります。