💡 小学生でもわかる消費者信用団体生命保険

昔の消費者金融には、借りた人が亡くなったときに、保険金で借金を回収する仕組みがありました。

つまり、借りた人の家族にお金が入る普通の生命保険とは違って、貸した会社側が回収不能を避けるための保険です。

今回のポイントは、「借りた人全体の25%が自殺」ではないこと。

正しくは、死亡した借り手のうち、死因が分かっている人の中で自殺が多かった、という話です。

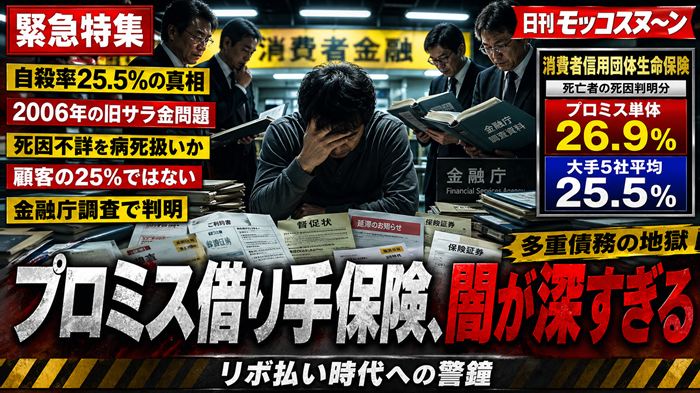

虚偽報告の内容と経緯 当初、プロミスは借り手の死因について「死因不詳」としていた4,287件を、再調査後にすべて「病死」として報告し、「死因不詳はゼロ」としていました。 しかし、この報告が実態を隠蔽するものであるとして金融庁が再調査を行った結果、隠されていた自殺の実態が浮き彫りとなりました。調査により判明した事実

* 自殺率の上昇: プロミスの死因判明分に占める自殺率は、当初の報告から倍増し、26.9%に達しました。

* 大手全体への影響: この修正に伴い、大手5社の平均自殺率も当初の19.4%から25.5%へと大幅に上昇しました。

* 深刻な実態: 同生命保険に加入していた計17社の平均で見ても、自殺率は19.8%から23.9%に増加しています。

この結果、消費者金融の借り手において、死因が判明している人の約4人に1人が自殺しているという深刻な実態が初めて明らかにされました。

https://5ch.io

💡 この話題の背景・ソース概要

この話題は最新ニュースではなく、2006年の消費者信用団体生命保険問題が元になっている可能性が高いです。

金融庁の調査で、プロミスが死因不詳4287件を病死扱いしていた問題が確認され、再調査後にプロミスの自殺率は26.9%、大手5社平均は25.5%とされた、という内容です。

ただし、これは「借り手全体の25%が自殺」ではなく、死亡者のうち死因判明分に占める割合です。

出典URL:

https://www.fsa.go.jp/news/18/kinyu/20061122-9.html

https://www.jcp.or.jp/akahata/aik4/2006-11-25/2006112514_01_0.html

ちょっと違う

借り手が死亡した案件で死因が判明してるもののうち、自殺が25%ということ残りは事故か他殺か病死か…

債務者が入るのでは無くこっちの話やろ消費者金融における「保険」とは、一般的に消費者信用団体生命保険(団信)を指します。カードローン契約者が死亡や高度障害になった際、保険金で残債が弁済される仕組みです。金利とは別に特約保険料が必要な場合や、審査で健康状態が問われることがあります

ソースないな

ただのデマで終了

そんなので今更スレ立てしてええんか

ソースをそのままコピペしてググったら似たところ見つけたが

武富士の名前がでてきたので最近のニュースをよそった

しかもそこソースでスレ立てとか

そりゃ、金に困ってる人は自殺予備軍だろうけど、同時に犯罪者予備軍でもある。

サラ金にセーフティーネットを作らないとトクリュウなくならんぞ。

>消費者金融の借り手において、死因が判明している人の約4人に1人が自殺しているという深刻な実態が初めて明らかにされました。顧客で死んだ人のうちで、更に死因が判明してる人の中の25%なw

借り手全員に加入させていた生命保険のデータを

すまん、まずこれがホントなの?どういうことなのと…

過去ログのこのへんが該当するかと

社会】「借り手に掛ける生命保険」・・・保険金の44%が「死因不明」で支払われていた – 不透明な実態浮き彫りに

一社だけゼロ報告とか頭悪すぎるだろ

単に延滞調査で死亡が分かった数だろ。

それにしても二割超えてるって高齢者に貸付多いのでは?

ここだけでなく。?

利用者が死亡した時に保証してくれる保険にプロミスが加入してんの

その保険への申請が適当だって話

これを隠したんだろ?

消費者金融や生命保険は死亡したら債務資産回収できて利益になるもんな

追い込み自殺したとしても死亡扱いにすればよい

日本の自殺率は0.02%くらいなのにそれが25%って…

プロミスが若干いじってたとしてもこの業界どれだけ闇深なんだよ生保の詐欺事件といい、消費者金融や生保は犯罪集団にみえてきた

サラ金がいつの間にか大手銀行傘下に収まり、安定したローン会社みたいな位置付けになってるのがおかしい

こんな業種あっちゃダメなんだよ

一斉に潰した方がいい

大手金融の高利貸しやめても、もっと悪質なところから借りる(実際にアメリカで起きたこと)らしいよ

数字だけ見ると「4人に1人が自殺」という地獄ワードですが、実際は「死亡者の死因判明分」という限定付き。とはいえ、2000年代のサラ金・団信・多重債務問題が相当ヤバかったのも事実で、今読むなら「昔の闇」と「現代のリボ・後払い問題」をつなげて見るのが一番刺さりそうです。

消費者金融、生命保険、虚偽報告――ネット上で再燃したこの話題、数字のインパクトが強すぎる一方で、読み方を間違えると完全に別物になるやつです。